产量、进口、消费:一文讲清猪肉和生猪供应背后的逻辑

根据联合国的预测,我国在2015年25岁-49岁人口数量达到峰值,之后将持续下降,这与统计局人均猪肉消费量的拐点相吻合。在人口结构不会有大的改变的前提下,猪肉消费将趋于稳定甚至下滑。所以在没有增量需求的情况下,生猪供应的存量博弈将在规模化的浪潮中更加残酷。

本文来自猪粮安天下,作者Leon Zhu,有关产业、金融的更精彩内容,欢迎点击此处,

本文框架结构分为猪肉供需格局(产量、进口、消费)以及生猪供应格局及分析方法(中长期、短期)两大部分。

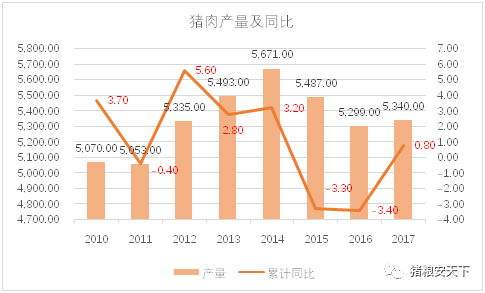

目前国内牛羊猪禽肉总量稳定在8500万吨左右,近五年同比在±2%左右波动。

猪肉产量占整个肉类产量的占比在62%-68%之间,猪肉消费占比与猪肉价格存在很明显负相关,说明高价对猪肉消费抑制作用很明显。

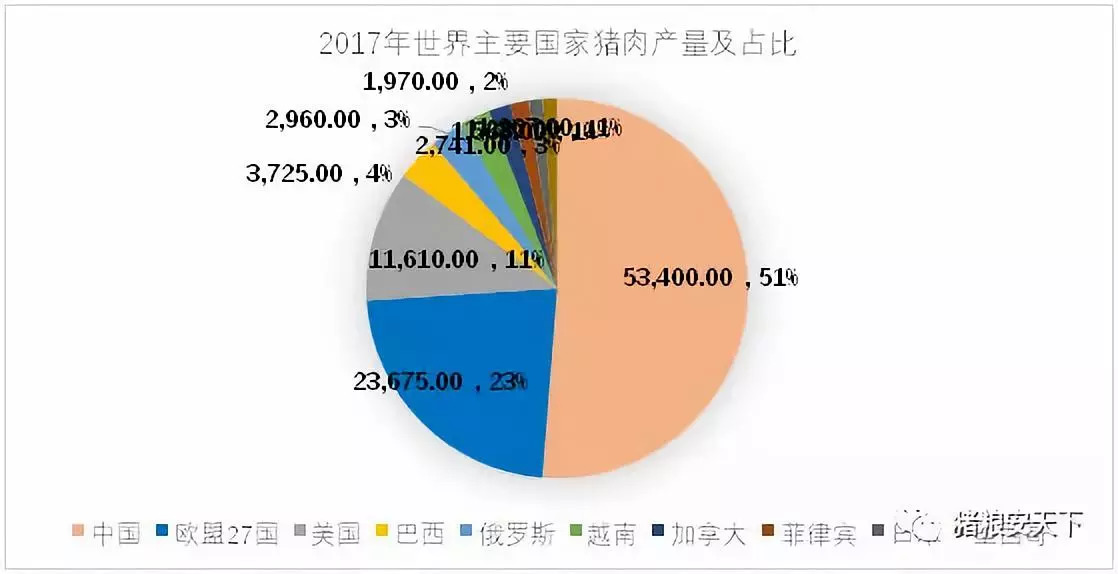

USDA多个方面数据显示2017年全球猪肉产量1.10928亿吨,其中中国产量占比51%。

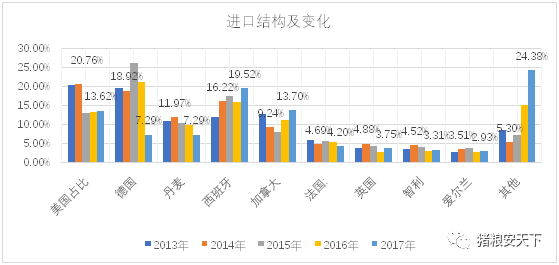

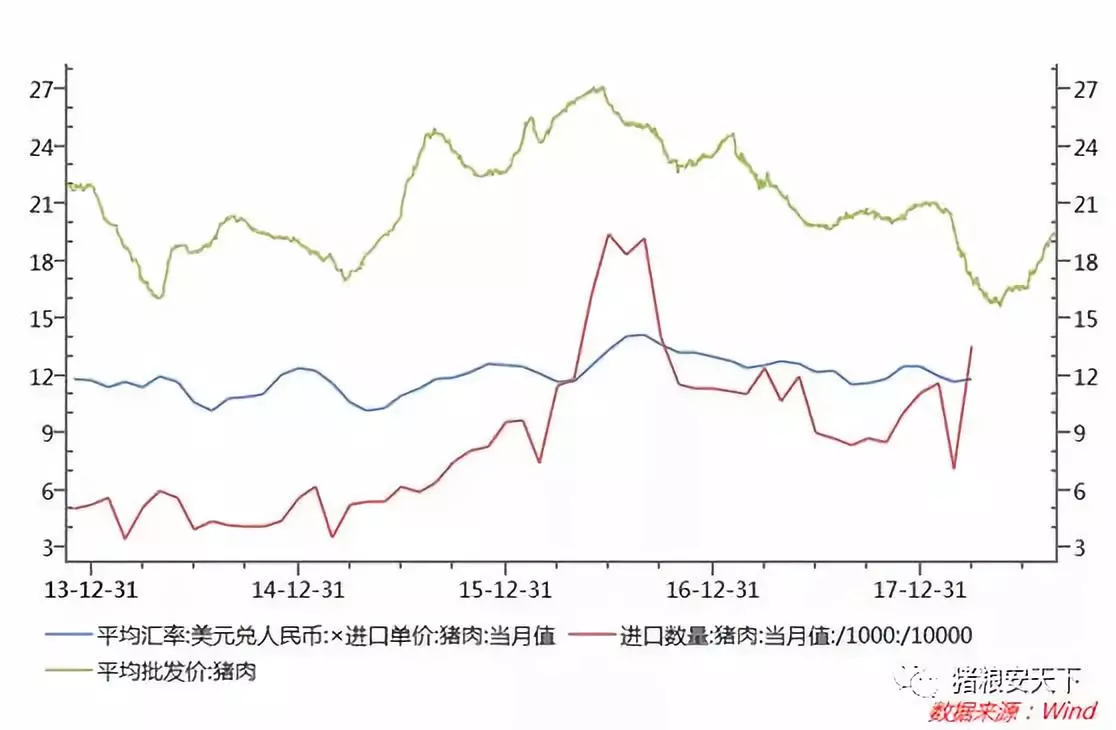

美国进口占中国消费比例=2.22%*13.62%=0.3%,美国进口量趋减,美国农业部于8月27日宣布补贴养殖户8美元/每头。而这个“其他几个国家”在每年趋增,“其他”有很大的可能性是毛子,这与非洲猪瘟进入中国有没关系,真是令人遐想。

猪肉进口价格这一块,进口猪肉一般在12块一公斤(注意:是猪肉,不是生猪),国内近5年来最便宜也要在15块钱一公斤。但是国内这样的价格是热鲜肉,国外这个是冷冻肉。

1. 我国生猪产品进口大致上可以分为鲜冷冻猪肉和猪杂碎两类,与国内销售的鲜肉并不存在直接竞争。基本上以供应食品加工业为主。就是你吃的火腿肠。

2. 12块进口价包含了6%的关税、13%的增值税以及不到5%的运费。2018年4月中国对美国进口猪肉加征收了25%的关税。

3. 从2010年开始我国陆续放开肉类进口禁令,我国对于猪肉进口的限制政策,基本依据进口来源国的疫病情况。对于本土养殖的保护也无可厚非。

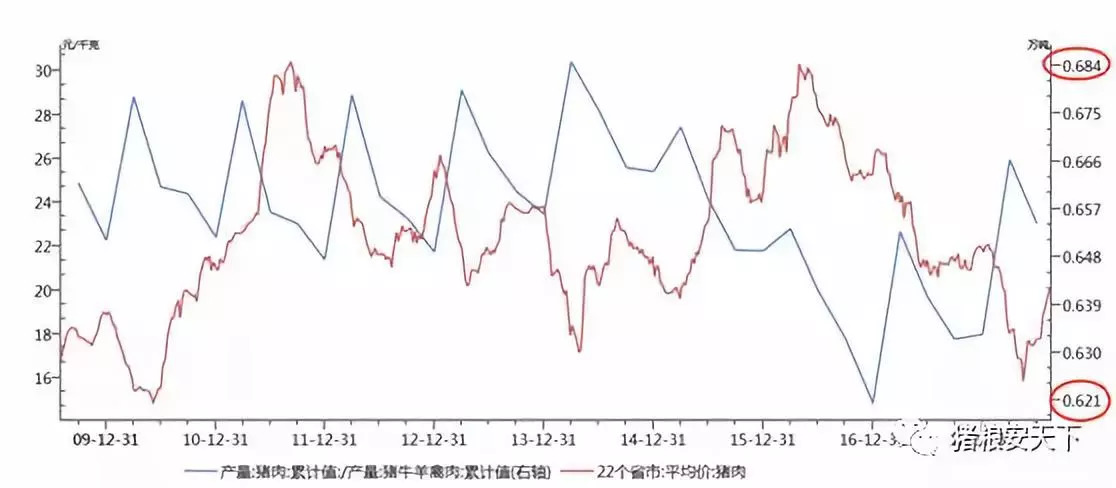

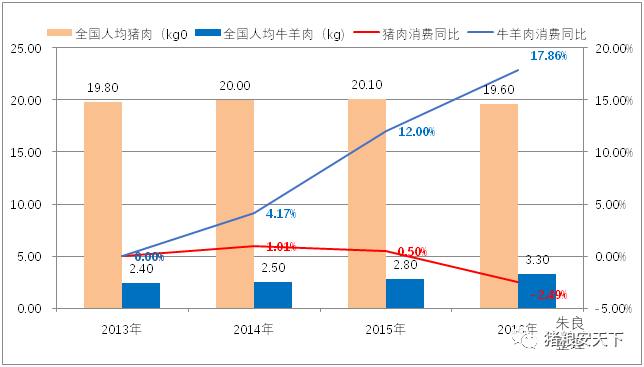

猪肉和牛羊肉的消费同比变化自2015年后开始劈叉,说明是牛羊肉对猪肉的替代作用,也能够理解为消费升级的表现之一。

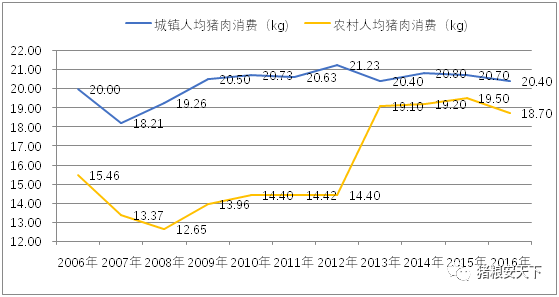

拉一下10年的数据,截止到2016年,国家统计局的多个方面数据显示,农村和城镇人均消费的差距已大幅缩窄,并都于2015年出现同比为负的现象。

根据联合国United Nations的预测,中国在2015年25-49岁人口数量达到了峰值,此后将持续下降,这与猪肉消费的拐点不谋而合。因此作者觉得在人口结构没改变的情况下,猪肉的供销自2015年进入了存量博弈阶段。

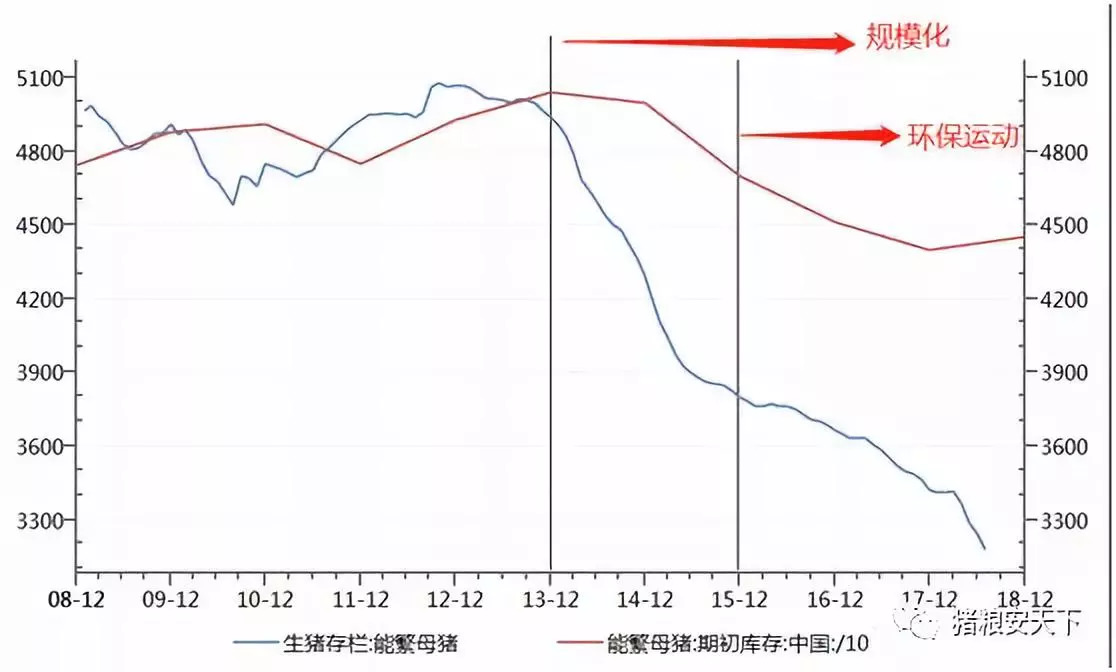

农业农村部月度发布的能繁母猪存栏数据因为样本的原因而失真已是业内共识,但能够准确的看出一些其他东西:如业内一致认为的2012年开启规模化进程,2015年开启环保运动。蓝线是农业农村部月度能繁母猪存栏数据,红线是USDA公布的中国能繁母猪存栏的年度数据。

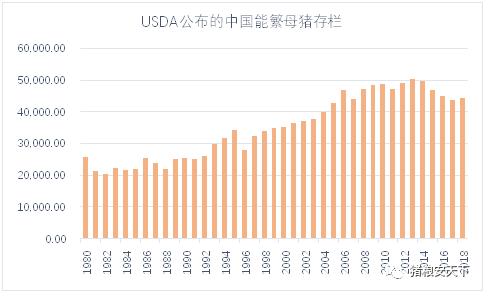

美帝数据的连贯性和准确性是值得学习的,定价权这个玩意儿恐怕不是谁的市场大谁就说了算的。下图是1980年以来美帝统计的中国能繁母猪存栏数据。

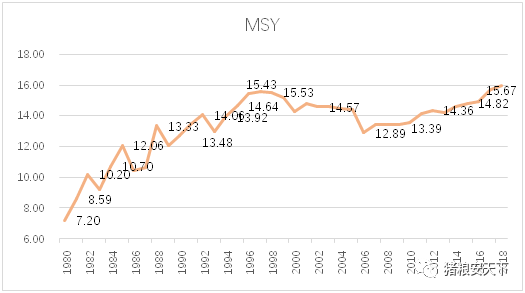

按照4个月怀孕期+6个月育肥期,能繁母猪存栏影响到的是10个月之后的生猪供应量,理论上来说计算2017年MSY=2017年生猪出栏量÷(2016年3月-2017年2月平均能繁母猪存栏)。但是由于数据的失真,实际现实中我们很难做到,我们只可以用USDA的年度数据来估算,我们中国整个市场的MSY。

另外我们也能够最终靠上市公司数据得到规模养殖场的MSY,能够正常的看到,整个市场(散户和养殖场)的MSY与上市公司MSY的整体趋势应该是同步的。那就是2015年以来肉养殖生产效率MSY高速增长。

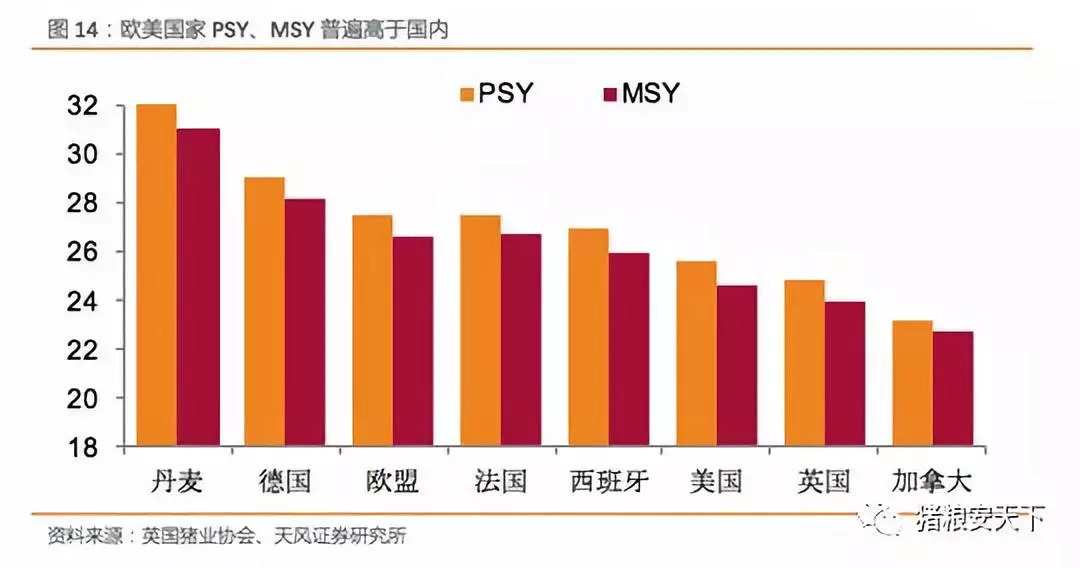

但是生产效率跟国外相比还是有很大的提升空间,国内的生产效率在16-19之间,而国外养殖强国普遍在22以上,强大的丹麦31,所以我们还有翻一番的潜力。

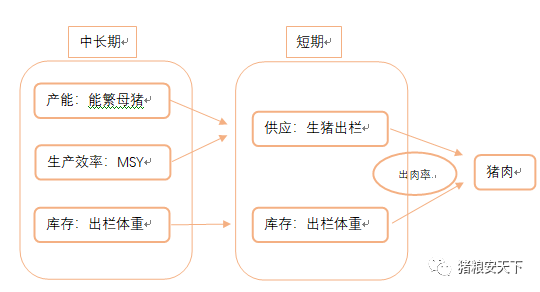

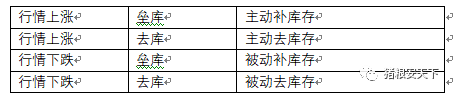

如果把出栏体重理解为“库存”,那将容易理解,出栏体重增加是增库存,出栏体重减少是去库存。

猪价和饲料价差是存栏体重的主要驱动。但出栏体重受制于“料肉比”这一关键经济效率指标,草根调研了解到,在当前生猪品种下,当前如果出栏体重超过115Kg,料肉比会从2.5左右陡升到5。料肉转换效率急剧下降。

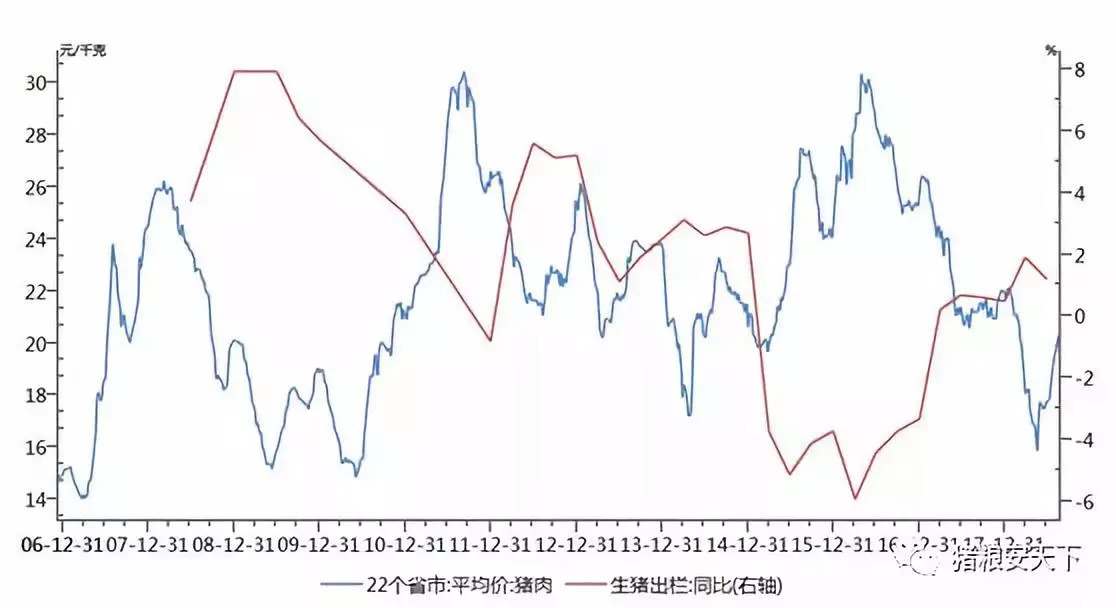

统计局每个季度的下个月16号左右公布季度出栏数量和同比数据与猪价呈显而易见的负相关。

还有一个更高频的数据,通过农业农村部一周兽医要闻纵览月度屠宰量来预测价格走势。

注:如果有比较权威的仔猪饲料用量、母猪饲料用量的数据的话,我们大家可以相对准确地预测未来的生猪供应。但是饲料行业的数据缺失已久。数据的时效性,准确性,权威性比较差,因此,我认为数据只能用来研究历史,总结规律,解释现象;对于市场的预测性比较差。返回搜狐,查看更加多